Zu erreichen über Menü:

Extras / Plausibilitätsprüfungen

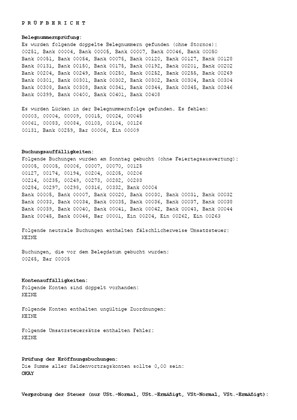

Durch unsere Plausibilitätsprüfungen wird Ihre Buchhaltungsdatei auf einige Unstimmigkeiten hin untersucht wie: fehlende Belegnummern, doppelte Belegnummern, etc.

Ähnliche Untersuchungen werden auch durch die Prüfer vom Finanzamt mittels des Exports Betriebsprüfung (der in jedem Buchhaltungsprogramm vorhanden sein muss) durchgeführt. Hier auftretende Auffälligkeiten lassen nicht in jedem Fall auf eine fehlerhafte oder eine manipulierte Buchhaltung schließen, sie sollten aber begründbar sein.

Einige Beispiele:

Der Prüfer prüft auf Sonntags- oder Feiertagsbuchungen warum?

Sonntagsbuchungen könnten nicht von den Angestellten selbst, sondern vom Chef gebucht sein. Was sind das für Buchungen, die der Chef da gebucht hat? Ergibt sich da eine Auffälligkeit.

Das Belegdatum ist später als das Buchungsdatum! Dies ist normalerweise unmöglich oder mit dem Beleg stimmt irgendetwas nicht (vordatiert, Schreibfehler etc.)