Serververfügbarkeit Aktuell:

Daten downloaden

Daten hochladen Bereits gespeicherte Dateien wieder hochladen und weiterbearbeiten.

Elster-Verfahren

UStDV ausfüllen und die Daten anschließend verschlüsselt an die Steuerverwaltung übermitteln.

Zahlungmöglichkeiten

![]()

NEU: Meine Umsatzsteuer Dauerfristverlängerung

ohne eigenes Zertifikat

authentifiziert über ELSTER online abgeben!

Zur Beachtung

für Unternehmer, die ihre Voranmeldung vierteljährlich zu übermitteln haben:

Der Antrag auf Dauerfristverlängerung ist nicht zu stellen, wenn Dauerfristverlängerung

bereits gewährt worden ist. Er ist nicht jährlich zu wiederholen.

Eine Sondervorauszahlung ist nicht zu berechnen und anzumelden.

Anleitung

zum Antrag auf Dauerfristverlängerung/zur Anmeldung der Sondervorauszahlung

Übermittlung des Antrags auf Dauerfristverlängerung/der Anmeldung der Sondervorauszahlung auf elektronischem Weg

Der Antrag auf Dauerfristverlängerung/die Anmeldung der Sondervorauszahlung ist nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung nach Maßgabe der Steuerdaten-Übermittlungsverordnung authentifiziert zu übermitteln (§ 48 Abs. 1 Satz 2 UStDV). Auf Antrag kann das Finanzamt zur Vermeidung von unbilligen Härten auf eine elektronische Übermittlung verzichten. In diesem Fall ist der Antrag auf Dauerfristverlängerung/die Anmeldung der Sondervorauszahlung vom Unternehmer oder dessen Bevollmächtigten zu unterschreiben.

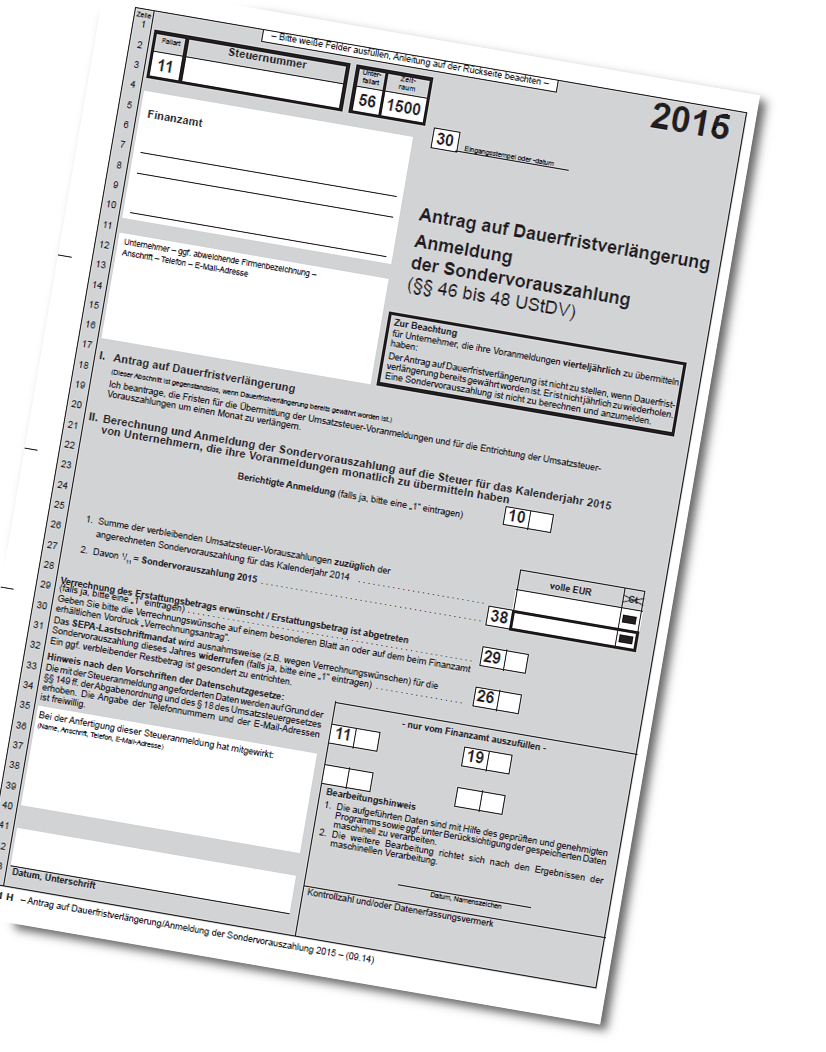

Antrag auf Dauerfristverlängerung

Die Fristverlängerung kann in Anspruch genommen werden, wenn das Finanzamt den Antrag nicht ablehnt; ein Bewilligungsbescheid wird nicht erteilt. Die Fristverlängerung gilt solange, bis der Unternehmer gegenüber dem Finanzamt erklärt, dass er die Fristverlängerung nicht mehr in Anspruch nehmen will oder das Finanzamt die Fristverlängerung widerruft (§ 46 UStDV).

Anmeldung der Sondervorauszahlung

Die Fristverlängerung wird bei monatlicher Übermittlung der Voranmeldungen unter der Auflage erteilt, dass während der Geltungsdauer der Fristverlängerung jährlich bis zum 10. Februar eine Sondervorauszahlung angemeldet und entrichtet wird. Die Sondervorauszahlung beträgt ein Elftel der Summe der Umsatzsteuer-Vorauszahlungen - ohne Anrechnung der Sondervorauszahlung - für das Kalenderjahr 2015 (§ 47 Abs. 1 und § 48 Abs. 2 UStDV).

Beispiel

Unternehmer A hat für das Kalenderjahr 2015 Umsatzsteuer-Vorauszahlungen in Höhe von 39 000 EUR angemeldet (Summe der verbleibenden Umsatzsteuer-Vorauszahlungen aus Zeile 68 - Kennzahl 83 - der Umsatzsteuer-Voranmeldungen). In der Umsatzsteuer-Voranmeldung für Dezember 2015 (Zeile 67 - Kennzahl 39 - der Umsatzsteuer-Voranmeldung) hat A die Sondervorauszahlung für das Kalenderjahr 2015 in Höhe von 5 000 EUR angerechnet.

Zur Berechnung der Sondervorauszahlung für das Kalenderjahr 2016 ist die Summe der Umsatzsteuer-Vorauszahlungen 2015 in Höhe von 39 000 EUR um die angerechnete Sondervorauszahlung in Höhe von 5 000 EUR zu erhöhen. Aus der Bemessungsgrundlage von 44 000 EUR (einzutragen in Zeile 26) errechnet sich für A eine Sondervorauszahlung von 4 000 EUR (einzutragen in Zeile 27 - Kennzahl 38).

Ergibt sich bei der Berechnung der Sondervorauszahlung in Zeile 26 ein Überschuss zu Gunsten des Unternehmers, ist die Sondervorauszahlung in Zeile 27 mit 0 EUR einzutragen.

Wurde die gewerbliche oder berufliche Tätigkeit nur in einem Teil des vorangegangenen Kalenderjahres ausgeübt, ist die Summe der Vorauszahlungen dieses Zeitraums in eine Jahressumme umzurechnen. Angefangene Kalendermonate sind hierbei als volle Kalendermonate zu behandeln (§ 47 Abs. 2 UStDV).

Bei Beginn der gewerblichen oder beruflichen Tätigkeit im laufenden Kalenderjahr ist die Sondervorauszahlung auf der Grundlage der zu erwartenden Vorauszahlungen dieses Kalenderjahres zu berechnen (§ 47 Abs. 3 UStDV). Die Sondervorauszahlung soll der durchschnittlichen Vorauszahlung eines Kalendermonats entsprechen. Fügen Sie bitte in diesem Fall ein besonderes Blatt mit kurzer Erläuterung der Berechnung bei.

Die festgesetzte Sondervorauszahlung ist bei der Festsetzung der Vorauszahlung für den letzten Voranmeldungszeitraum des Besteuerungszeitraums anzurechnen, für den die Fristverlängerung gilt. Die Anrechnung erfolgt somit grundsätzlich bei der Berechnung der Vorauszahlung für den Monat Dezember.

Wird für die zu entrichtende Sondervorauszahlung das SEPA-Lastschriftmandat wegen Verrechnungswünschen ausnahmsweise widerrufen, ist ein durch die Verrechnung nicht gedeckter Restbetrag zu entrichten.

Unterschrift

Bitte vergessen Sie nicht, den Antrag auf Dauerfristverlängerung/die Anmeldung der Sondervorauszahlung zu unterschreiben, sofern diese nicht elektronisch übermittelt werden.